建物 の 減価 償却 方法

減価償却とは 減価償却でおさえるべき2つのポイント 資産価値に影響するもの 資産には時間的経過や新製品発売によってまたは使用により劣化することで資産価値が減少していく傾向にありますそこで取得価格が10万円以上で一年以上使用する見込みのある資産については実態に合わせ. 参考 新法人税通達が公表 耐用年数 設備の判定明確化 減価償却資産の耐用年数の適用に関する取扱通達会計の詳細 1 pdf 2009013 減価償却資産の耐用年数の適用に関する取扱通達会計の詳細 2 pdf 2009013 耐用年数の適用等に関する取扱通達の付表 pdf 2009013.

減価償却費の概要と償却方法 決算 申告 業務の流れ 法人 サポート情報

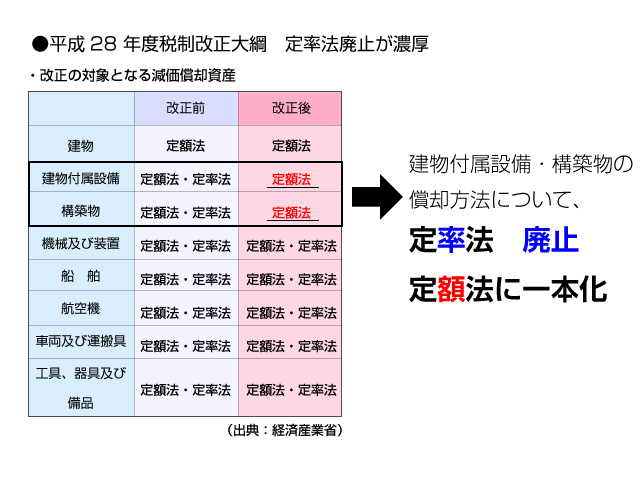

建物附属設備 構築物の 定額法 一本化 岐阜市の税理士 起業 開業は児玉将治税理士事務所へ

建物附属設備等に係る減価償却の改正 一般社団法人 東京法人会連合会

減価償却には直接法と間接法があります 直接法は減価償却費の分だけ直接簿価を減らす方法です 建物の減価償却費が100万円だった場合下記の仕訳となります 減価償却費 100万円 建物 100万円.

建物 の 減価 償却 方法. 減価償却法人税法所得税法取得価額耐用年数残存価額償却方法償却限度額 解説梨井 俊税理士 固定資産のうち建物機械装置器具備品など利用または時の経過により価値が減少する減価償却資産. 今回は減価償却についての記事です減価償却という言葉は株式投資をしている人なら決算書などでよく目にしていると思います あまり知られていない事ですが会社の業績が変わっていなくても減価償却費の会計方針の変更があるだけで会社の利益が増えたように見え. 減価償却資産の耐用年数の適用に関する取扱通達会計の詳細 2 pdf 2009013 耐用年数の適用等に関する取扱通達の付表 pdf 2009013 平成20年4月1日より適用改正のpdf 耐用年数等の見直し平成20年度税制改正に関するQA平成20年7月平成20年7月18日.

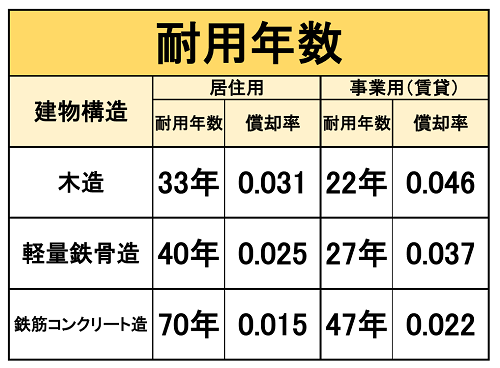

減価償却の方法には主に定額法と定率法の2つがありますが 個人事業主の法定償却方法は定額法 です 法定償却方法とはその名の通り法的に定められた償却方法のことで税務署に償却方法の選択の届出申請をしていない場合に利用することになる減価償却の方法の事. 賃貸運営などしており不動産所得がある場合毎年確定申告が必要ですその際に関係するのが減価償却費です建物の種類により償却率が変わりますが償却資産の分け方などにより減価償却費をコントロールすることも可能です 住まいのお役立ち情報lifull homes. 減価償却費の計算方法には定額法と定率法の2つのやり方がありますが建物本体および建物設備ともに減価償却費の計算においては他定額法を用いることと定められています 平成28年度4月1日以後に取得した不動産の建物設備の償却方法は定額法に.

結婚式場用資産の耐用年数 国税庁

法定耐用年数と経済的耐用年数 東海大家の会

物件を購入した大家さん必見 確定申告のキモ 減価償却費の計算方法とは 不動産投資の健美家

1

マンション節税 の節税スピードが変わる 平成28年度税制改正 減価償却制度見直しの影響を考察 日本ホールディングス株式会社

不動産売却 減価償却費とは 計算方法をていねいに解説 おうちの悩み Com

Pm Net

減価償却費の計算 の ロ 償却の基礎になる金額 の計算方法 弥生会計 サポート情報